Quando si incontreranno martedì al palazzo Ducale di Venezia, Matteo Renzi e François Hollande guardandosi negli occhi dovrebbero farsi una domanda: per quali ragioni facciamo la guerra in Libia?

La risposta più ovvia – il Califfato – è quella di comodo. La guerra di Libia è partita nel 2011 con un intervento francese, britannico e americano che con la fine di Gheddafi è diventato conflitto tra le tribù, le milizie e dentro l’Islam, che però è sempre rimasto una guerra di interessi geopolitici ed economici. L’esito non è stato l’avvento della democrazia ma è sintetizzato in un dato: la Libia era al primo posto in Africa nell’indice Onu dello sviluppo umano, adesso è uno stato fallito.

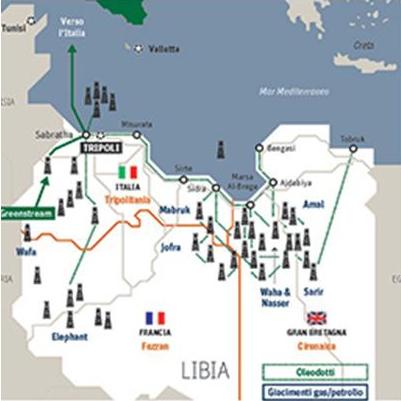

La guerra è in realtà un regolamento di conti e una spartizione della torta tra gli attori esterni e i due poli libici principali, Tripoli e Tobruk, che hanno due canali paralleli e concorrenti per l’export di petrolio.

Qui si possono liberare alcune delle più importanti risorse dell’Africa: il 38% del petrolio del continente, l’11% dei consumi europei. È un greggio di qualità, a basso costo, che fa gola alle compagnie in tempi di magra. In questo momento a estrarre barili e gas dalla Tripolitania è soltanto l’Eni: una posizione, conquistata manovrando tra fazioni e mercenari, che agli occhi dei nostri alleati deve finire e, se possibile, con il nostro contributo militare.

Per loro, anche se l’Italia ha perso in Libia 5 miliardi di commesse, stiamo già accantonando risorse per un contingente virtuale in barili di oro nero. Non è così naturalmente, ma “deve” essere così: per questo l’ambasciatore Usa azzarda a chiederci spudoratamente 5mila uomini. La dichiarazione di John Phillips, addolcita dalla promessa di un comando militare all’Italia, sottolinea la nostra irrilevanza.

La Libia è un bottino da 130 miliardi di dollari subito e tre-quattro volte tanto nel caso che un ipotetico Stato libico, magari confederale e diviso per zone di influenza, tornasse a esportare come ai tempi di Gheddafi. Sono stime che sommano la produzione di petrolio con le riserve della Banca centrale e del Fondo sovrano libico che sta a Londra dove ha studiato per anni il prigioniero di Zintane, Seif Islam, il figlio di Gheddafi, un tempo gradito ospite di Buckingham Palace al pari di tutti gli arabi che hanno il cuore nella Mezzaluna e il portafoglio nella City. Oltre alla Bp e alla Shell in Cirenaica – dove peraltro ci sono consorzi francesi, americani tedeschi e cinesi – gli inglesi hanno da difendere l’asset finanziario dei petrodollari.

Anche i russi, estromessi nel 2011 perché contrari ai bombardamenti, vogliono dire la loro: lo faranno attraverso l’Egitto del generale Al Sisi al quale vendono armi a tutto spiano insieme alla Francia. Al Sisi considera la Cirenaica una storica provincia egiziana, alla stregua di re Faruk che la reclamava nel 1943 a Churchill: «Non mi risulta», fu allora la secca risposta del premier britannico. Ma ce n’è per tutti gli appetiti: questo è il fascino tenebroso della guerra libica.

Il bottino libico, nell’unico piano esistente, deve tornare sui mercati, accompagnato da un sistema di sicurezza regionale che, ignorando Tunisia e Algeria, farà della Francia il guardiano del Sahel nel Fezzan, della Gran Bretagna quello della Cirenaica, tenendo a bada le ambizioni dell’Egitto, e dell’Italia quello della Tripolitania. Agli americani la supervisione strategica.

Ai libici, divisi e frammentati, messi insieme in un finto governo di “non unità nazionale”, il piano non piacerà perché hanno fatto la guerra a Gheddafi e tra loro proprio per spartirsi la torta energetica senza elargire “cagnotte” agli stranieri e finire sotto tutela. E insieme ai litigi libici ci sono le trame delle potenze arabe e musulmane. Sono “i pompieri incendiari” che sponsorizzano le loro fazioni favorite: l’Egitto manovra il generale Khalifa Haftar, il Qatar seduce con dollari sonanti gli islamisti radicali a Tripoli, gli Emirati si sono comprati il precedente mediatore dell’Onu Bernardino Leòn per appoggiare Tobruk; senza contare la Turchia, che dalla Siria ha rispedito i jihadisti libici a fare la guerra santa nella Sirte.

La lotta al Califfato è solo un aspetto del conflitto, anzi l’Isis si è inserito proprio quando si infiammava la guerra per il petrolio. Ma gli interessi occidentali, mascherati da obiettivi comuni, sono divergenti dall’inizio quando il presidente francese Nicolas Sarkozy attaccò Gheddafi senza neppure farci una telefonata. Oggi sappiamo i retroscena. In una mail inviata a Hillary Clinton e datata 2 aprile 2011, il funzionario Sidney Blumenthal rivela che Gheddafi intendeva sostituire il Franco Cfa, utilizzato in 14 ex colonie, con un’altra moneta panafricana. Lo scopo era rendere l’Africa francese indipendente da Parigi: le ex colonie hanno il 65% delle riserve depositate a Parigi. Poi naturalmente c’era anche il petrolio della Cirenaica per la Total. È così che prepariamo la guerra: in compagnia di finti amici-concorrenti-rivali, esattamente come faceva la repubblica dei Dogi.

di Alberto Negri

tratto da: (clicca qui)