Perché le regole europee proibiscono quello che è normale in tutto il mondo, che si studia nei libri del triennio, che si deve sapere per laurearsi, e che nel caso che ci riguarda ha controindicazioni risibili? Perché le regole europee limitano la sovranità statuale ai due poteri residui, quello di imporre tasse e quello di dichiarare guerra?

di Alberto Bagnai

Sembra che finanziare con moneta la spesa pubblica sia qualcosa di inconcepibile, una bestemmia, una prassi non solo e non tanto deprecabile per motivi etici (in quanto svincolando i politici dai mercati sarebbe scaturigine certa di coruzzzzzzzzzione – perché il privato, si sa, moralizza, come il caso VW dimostra…), quanto inesplorata, bislacca, non contemplata dalla teoria economica e in quanto tale fonte di rischi imponderabili, qualcosa di cui non si deve nemmeno parlare; o, meglio ancora: qualcosa di cui, se proprio se ne deve parlare, se proprio non se ne può fare a meno, occorre farlo in termini altrettanto bislacchi, che veicolino l’idea di eccezionalità, di stramberia: helicopter money, unconventional policy, QE for people, e via dicendo.

Quale plastica rappresentazione di sardanapalesca, sterile e iniqua prodigalità, in queste espressioni! Gettare balle di banconote da un elicottero, così, a spaglio, a rischio che cadano nel ben recintato giardino del ricco Epulone, oppure stampare moneta così, per darla alla gente, senza che questa abbia fatto alcunché per meritarsela – incitando quindi il popolino all’ozio, allo scialacquamento, col loro sciagurato corteggio di depravazioni: la lussuria, l’etilismo, la violenza domestica…

Questa è la narraffione (le due “f” sono un errore politico, non un errore di pronuncia) del finanziamento monetario del deficit nella stampa odierna.

Molti di quelli che indulgono in queste (pretese) innovazioni lessicali lo fanno solo perché sono dei dilettanti, privi di esperienza di ricerca e di insegnamento in economia, e vogliono semplicemente fare i fighi. Capiscono che dire “stampare moneta” come un Giannino qualunque è cosa sciatta, da bar di periferia, e si danno una verniciata di professionalità ricorrendo a un lessico un po’ più à la page.

Ma così facendo, purtroppo, come tutti i volenterosi neofiti, fanno più danni del nemico.

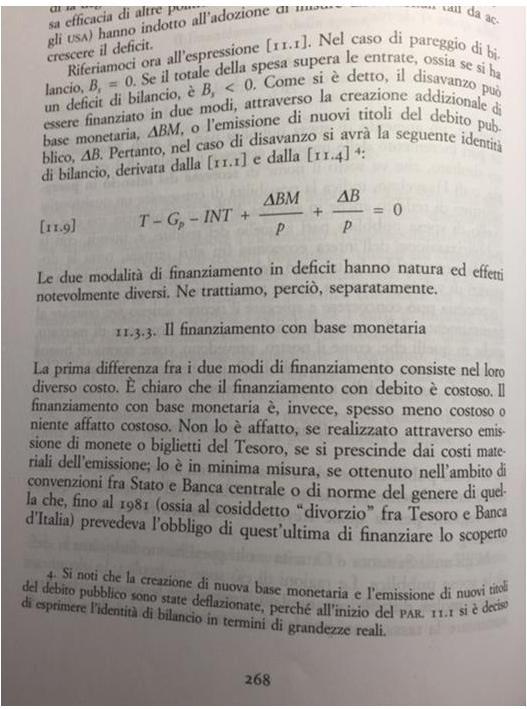

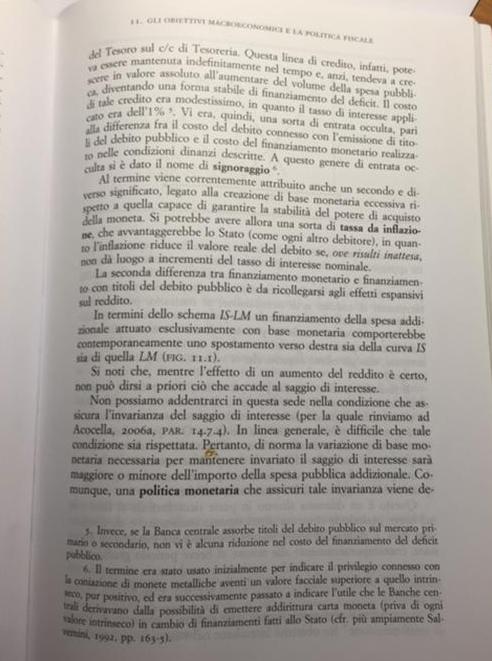

Cerco di farvi capire perché in tre foto, delle quali non vi chiedo di capire tutto. Voi provate a leggerle. Poi ne parliamo…

Ma……….. Ma…………….. Ma……………….

“Ma no, dai, Bagnai, te lo sei scritto tu questo testo! ‘Il finanziamento con base monetaria’, che assurdità! Le scemenze dei noeuro, che cercano di convincerci che il ritorno alla sovranità monetaria avrebbe un senso, anche perché provvederebbe i governi di una forma di finanziamento aggiuntiva oltre al debito, una forma di finanziamento svincolata dal ricatto dei “mercati” perché disponibile a costi sostanzialmente irrisori. Dai, su, che è questa robaccia? Non ha peer review, per fortuna, e spero bene che non venga insegnata nelle università…”.

No, non è esattamente così.

Sono le pagine 268-270 di questo libro, che, come sapete, è stato tradotto in inglese dalla Cambridge University Press (con l’endorsement di uno de passaggio, come potete notare…), ed è quindi, con questo, uno dei due manuali di economia prodotti da autori italiani più diffusi all’estero (Acocella è stato tradotto anche in cinese). Casualmente, i due autori sono stati prima miei maestri e poi miei colleghi nel dipartimento di economia fondato da Caffè, che tanti dolori ci ha dato (da Draghi in giù, fino a Padoan…).

Quindi materiale ultraortodosso, tanto valido da essere adottato in università estere, a Atene, ma anche nella patria dell’ordoliberismo, ma anche a Londra, ecc. (per non parlare, ovviamente, di Pescara).

Capito come?

In tutto il mondo si studia, perché si deve studiare, altrimenti non si passa l’esame, che quello con base monetaria, nelle forme istituzionali storicamente e giuridicamente definite, è una delle possibili forme di finanziamento della spesa pubblica, o meglio, di copertura dello scarto fra le voci di spesa e le altre voci di entrata (raccolta fiscale, emissione di debito). Chi non lo sa semplicemente non passa l’esame, perché è materiale banale, ovvio. Non c’è nulla di non convenzionale, non si tratta di tirare a caso moneta dagli elicotteri, ma di scegliere politicamente quale parte di progetti di spesa decisi da un governo democraticamente costituito e soggetto al controllo democratico di un parlamento democraticamente eletto può essere finanziata ricorrendo al principale potere sovrano di ogni e qualsiasi stato: quello di battere moneta.

Non si tratta di chiedere al bancario centrale di dare una mancetta a tutti i cittadini perché la spendano in caramelle. Si tratta di finanziare investimenti, di assicurare l’operatività dei servizi pubblici, comprando benzina per le ambulanze e le volanti della polizia, comprando la carta igienica per i cessi delle scuole, e magari trasformando questi cessi in gabinetti; si tratta di evitare che ogni episodio di maltempo faccia un paio di morti; si tratta, se è il caso, e per tornare alla cronaca del giorno, di salvare istituzioni finanziarie. Nulla che possa essere fatto con un elicottero, o con un assegno staccato all’ordine di ogni cittadino.

Questa è la normalità, questo è quello che viene considerato convenzionale, ovvio, scontato, nei libri di testo undergraduate (cioè del triennio). È una politica assolutamente nota nelle sue implicazioni macroeconomiche, che, come sempre, sono duplici (perché non ci sono free lunch): il finanziamento monetario ha il vantaggio di portarti dal punto A al punto C della figura 11.1, quindi è più espansivo del finanziamento con debito, che ti porterebbe al punto B. Lo svantaggio è che se in B hai piena occupazione, il finanziamento monetario creerà tensioni sui prezzi. Ma ad oggi di “pieno impiego” non ne vediamo, e se ci sono “strozzature settoriali”, queste sono determinate solo dal fatto che la deindustrializzazione del nostro sistema economico sta sgretolando le filiere, e così obbliga chi una volta si riforniva dal vicino, nello stesso distretto, a rivolgersi a fornitori o a trovarsi clienti più distanti. Cosa che non sarebbe successa se fin dall’inizio della crisi si fosse intervenuti attivamente, con politiche espansive finanziate anche con moneta.

La più grande vittoria di quello che gli idioti chiamano “neoliberismo” (e che di “neo” ha ben poco, come sa e ci insegna chi invece studia e ricerca: un esempio fra tutti), è stata quella di averci fatto disapprendere quanto avevamo appreso dai nostri libri di testo (e dagli 80 milioni di morti della seconda guerra mondiale). Tutti, ormai, hanno disappreso la normalità, anche a sinistra, e così si fanno sorpassare a sinistra dagli economisti servi, che tornano alla carica cianciando di “lezioni apprese dalla crisi”, quando la crisi non ci ha insegnato nulla che non sapessimo già, che non fosse già nei nostri libri, compreso il modo per risolverla.

E uno di questi modi è, in presenza di calo di domanda e di rilevanti esposizioni debitorie, il finanziamento monetario della spesa pubblica.

Perché non lo si è fatto?

Ma è semplice, lo spiegava l’eterno secondo sul FT di due giorni fa, con riferimento al problema delle banche italiane:

“Resolving a public or private sector debt overhang through money printing is called debt monetisation — and it is strictly illegal under European law.

The central bank is allowed to buy debt instruments but only for the purpose of conducting its monetary policies — not to alleviate anyone of their burden. This opens a large grey area.

The official purpose of the ECB’s private and public sector asset purchase programmes — quantitative easing — is to achieve a higher level of inflation. If this goes on for a very long time — as I believe it will — it may end up as an ersatz debt resolution instrument.”

Non lo si fa perché le regole europee lo proibiscono.

E perché le regole europee proibiscono quello che è normale in tutto il mondo, che si studia nei libri del triennio, che si deve sapere per laurearsi, e che nel caso che ci riguarda ha controindicazioni risibili? Perché le regole europee limitano la sovranità statuale ai due poteri residui, quello di imporre tasse e quello di dichiarare guerra?

Bè, voi che siete qui lo sapete, no?

Raccontano che è perché i tedeschi, porelli, hanno tanta paura dell’inflazzzzzzzzzzzzzzzzzzzzzzzzzzzzione, ma noi abbiamo una visione più articolata del problema, sulla quale non torno. Gli ultimi arrivati faranno le loro domande (e riceveranno la risposta di prammatica: RTFM).

Nota bene: il barone di Munchausen dice che di fatto il QE è, o può diventare, appunto un surrogato del finanziamento monetario (ne parla con riferimento specifico alla risoluzione di crisi bancarie). Tecnicamente, il finanziamento monetario richiederebbe l’acquisto di titoli sul primario, e sappiamo che è vietato dal Trattato di Maastricht. Però che sia una cosa normale e che quindi di riffa o di raffa ci si debba arrivare, come vedete, lo ammettono tutti, anche sul FT. In ogni caso, al barone ancora sfugge una cosa che noi qui sappiamo bene, cioè che queste scappatoie sono inutili perché non possono alleviare il problema dell’Eurozona (non mi ripeto). Un finanziamento monetario camuffato, da parte della BCE, oltre a sollevare insormontabili problemi politici, non risolverebbe il problema degli squilibri fra paesi dell’Eurozona. Per risolvere questo problema è indispensabile che ognuno torni ad avere una valuta proporzionata alla forza della propria economia, ed è opportuno che ciò accada quanto prima, perché il passare del tempo non fa che acuire il divario fra le economie e quindi l’entità del necessario aggiustamento.

Ma il punto qui non è questo.

Il punto è che quando sentite qualcuno parlare di politiche “non convenzionali”, o di QE for people, o di helicopter money, o di quel che è, i casi sono due: avete di fronte un ingenuo, o un furbacchione. Riconoscere che il potere di emissione di moneta è un attributo essenziale e fisiologico della sovranità statuale (comunque costituita: in forma democratica, o in altre forme), significa distinguere fra un mondo nel quale lo Stato rivendica il diritto di poter agire per il bene dei propri cittadini, disciplinando i mercati, e un mondo nel quale si attribuisce ai mercati il diritto di comprimere la democrazia e il potere regolatorio dello Stato, nell’interesse dei mercati stessi. Se di helicopter money parla un liberista, va bene: è pagato per farlo. Ma se ne parla uno che vuole fare il keynesiano, allora forse dovreste tirarlo da una parte, e fargli capire una cosa che evidentemente gli sfugge: siamo in guerra, ed è una guerra di annientamento dei nostri patrimoni, della nostra civiltà, della nostra cultura. Questa guerra richiede una resistenza anche culturale. Accettare il lessico del nemico (helicopter money), entrare nel suo frame, anche se ammantato di piacevole, vellicante, rassicurante populismo (QE for people) significa aver già perso.

Quello che va capito e rivendicato è che in tutto il mondo il finanziamento monetario della spesa pubblica da parte di una banca centrale nazionale è, o è stato (e comunque tornerà ad essere), una delle modalità ammissibili di esercizio della sovranità economica dello Stato. È letteralmente roba che si studia a scuola, sono lebbasi, le fottute bbasi della politica economica. Qualsiasi artificio lessicale, qualsiasi espressione distolga da questo principio elementare, qualsiasi arzigogolo intenda offuscare quanto vedete nelle tre pagine che ho fotografato sopra per voi, va visto con estremo sospetto, e, nella misura del possibile, cauterizzato con il dovuto garbo.

Perché una cosa è, spero, evidente a tutti voi: chi è parte del problema, non può essere parte della soluzione (per quanto aspiri a candidarsi a questo ruolo).

Da questa crisi non usciremo senza monetizzazione del deficit da parte di banche centrali nazionali.

Un giorno Munchau ce lo spiegherà dal Financial Times.

Voi sarete, come al solito, preparati.

Un semplice grazie non sarà sufficiente: ci vorrà anche un contributo ad a/simmetrie, che sarete fra i pochi a potervi permettere, essendo scampati al sacro macello dei fessi che “l’euro è solo una moneta”…

Good luck (e se passa un elicottero, scansatevi: non sia mai la mancia decidono di darvela in monete da due euro…)!

Tratto da: (clicca qui)